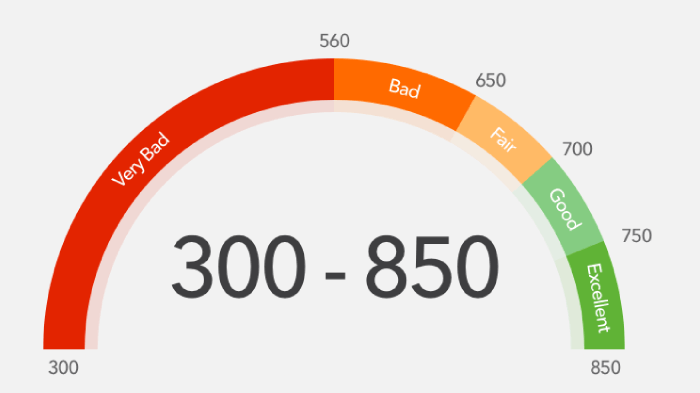

Кредитный рейтинг показывает, насколько благонадежным банки считают того или иного человека. И хотя банковские аналитики учитывают множество факторов, рейтинг удобно обобщает результат всех этих сложных подсчетов. Человеку начисляют так называемый скоринговый балл, и на этот балл смотрят все кредитные организации, пытаясь понять, стоит ли доверять этому гражданину деньги. Вот поэтому у многих россиян возникает закономерный вопрос: а как узнать свой кредитный рейтинг? На этот вопрос мы и отвечаем в нашей статье.

Как банки рассчитывают кредитный рейтинг

Вся информация о кредитах и долгах россиянина попадает в его кредитную историю — досье о том, насколько добросовестно человек платил по счетам в прошлом. История учитывает любые выплаты и просрочки, и кредитные организации по закону обязаны исправно предоставлять их в бюро кредитных историй. А эксперты бюро применяют сложные математические модели, чтобы оценить платежеспособность — и так узнать кредитный рейтинг каждого гражданина. Модели эти сложные, но логика за ними стоит простая: исправно платишь — рейтинг выше, пропускаешь платежи — ниже.

Кроме того, на итоговый балл влияет и общая сумма всех кредитов и займов, что висит на физическом лице, давность истории, уровень дохода и многие другие факторы. Этот интегральный показатель банк проверяет в первую очередь, когда гражданин подает заявку на кредитный продукт. А с 2019 года ЦБ разрешил россиянам узнать свой кредитный рейтинг через Госуслуги. Теперь каждый может сам оценить шанс получить новый заем вдобавок к старым или понять, почему банки раз за разом присылают отказ.

Как узнать свой кредитный рейтинг в Москве

Москвичи могут узнать свой рейтинг заемщика в общем порядке: через сервис Госуслуг, а также в том или ином бюро — или же прямо в своем банке. Рассмотрим чуть подробнее все учреждения, где можно узнать кредитный рейтинг в 2022 году.

Бюро. Сначала нужно узнать, где хранится ваша история. Сделайте запрос на Госуслугах, и платформа выдаст вам контакты одного из тринадцати российских бюро. Теперь вы можете подать запрос на получение истории через сайт или по почте. Также можно явиться к ним в офис лично. Вместе с историей придет и кредитный рейтинг. Но помните, что злоупотреблять запросами не стоит: их количество тоже фиксируется и опять-таки может повлиять на общий балл.

Госуслуги. Этот способ похож на предыдущий: сперва нужно сделать запрос и получить данные о том бюро, где хранится ваша история. Затем необходимо заполнить на портале заявку на ее получение, а в само бюро отправить запрос на предоставление этой информации — например, через сайт. Когда этот отчет придет, то появится в личном кабинете.

Банки. Узнать личный скоринговый балл можно и в своем банке. Так, клиенты «Сбера» могут заказать отчет за 580 рублей, а в «Альфе» узнать кредитный рейтинг физического лица можно за 199 рублей.

Что такое банкротство физического лица

По данным Национального бюро кредитных историй, весной 2021 года четверть всех долгов россиян по потребительским кредитам была просроченной. При этом весной 2020 года лишь пятая часть долгов оставалась невыплаченной. Учитывая непростую экономическую ситуацию и продолжение пандемии, этой весной доля просрочки наверняка вырастет еще больше. Это означает, что у многих россиян ухудшится кредитная история и понизится рейтинг — а это уже замкнутый круг, который некоторых приведет к банкротству. Впрочем, на деле эта процедура не так страшна, как это звучит.

Банкротство позволяет физическому лицу избавиться от долгов. Объявить себя банкротом может любой россиянин. А если сумма долгов не превышает пятисот тысяч, процедура пройдет без суда. Однако даже по упрощенной схеме этот процесс слишком сложен и долог, чтобы разбираться во всех правовых нюансах самому. Юридическая компания «Банкирро» всегда рада помочь в этом нелегком деле. Мы проведем ваше дело о банкротстве «под ключ», и вам останется заплатить за результат — ровно как в договоре, без скрытых платежей.

инструкцию

обработку своих персональных данных

Ссылки на источники:

При подготовке данного материала эксперт использовал следующие источники:

1. Федеральный закон «О несостоятельности (банкротстве)» от 27.10.2002 ред. от 02.07.2021 N 127-ФЗ (pravo.gov.ru)

2. Федеральный закон «О защите прав и законных интересов физических лиц при осуществлении деятельности по возврату просроченной задолженности и о внесении изменений в Федеральный закон «О микрофинансовой деятельности и микрофинансовых организациях» от 03.07.2016 N 230-ФЗ ред. от 20.07.2020 N 215-ФЗ (consultant.ru)

3. Федеральный закон «О потребительском кредите (займе)» от 13.12.2013 ред. от 02.07.2021 № 353-ФЗ (cbr.ru)

Автор статьи

Вернём деньги,

если не добьёмся поставленной цели

4,7 / 5

4,5 / 5

Комментарии