Совсем недавно термин «банкротство» применялся исключительно к юридическим лицам. С 2015 года, после дополнения Федерального закона №127 «О несостоятельности», приобрести статус банкрота могут физлица и индивидуальные предприниматели, не имеющие возможности оплатить долг заимодателям. Расскажем, как проходят основные этапы процедуры банкротства физических лиц и ИП через арбитражный суд, какие существуют отличия.

Что такое банкротство?

Банкротством называется материальная несостоятельность, невозможность оплатить имеющиеся счета. Иногда это последний шанс избавиться от задолженности. А согласно законодательству, еще и необходимый процесс при размере долга более полумиллиона рублей при фактической неплатежеспособности.

Дело о признании несостоятельными физлиц и ИП рассматривается по единым правилам. Заявитель должен лично обратиться в Арбитражный суд с заявлением о своей неплатежеспособности не позже 30 дней с момента, когда ему стало известно, что он не сможет удовлетворить требования по уплате обязательных платежей.

При этом обратиться в суд о необходимости признать физлицо или предпринимателя банкротом также обладают кредитор и уполномоченная организация. Важно отметить, что признают себя банкротами исключительно добросовестные должники — лица, предпринимавшие иные попытки рассчитаться со своими обязательствами. Если просто взять ссуду в МФО, а затем объявить себя банкротом, не вернув займ хотя бы частично, в этом очевиден намеренный умысел, человек может быть обвинен в мошеннических действиях.

При судебном рассмотрении дела принимаются:

- Реструктуризация долга. Процесс реабилитационного характера, используемый с целью восстановления платежеспособности согласно индивидуальному плану.

- Реализация имущества. Процедура реабилитационного значения, применимая для соразмерного удовлетворения претензий кредитора.

- Мировое соглашение. Процесс, независимый от стадии рассмотрения дела, с целью приостановления производства посредством достижения соглашения между его участниками.

Банкротство включает несколько этапов, продолжительность которых в большинстве случаев равна шести месяцам, но иногда на это уходят годы. Сроки определяет сумма образовавшегося долга и другие сопутствующие обстоятельства. Рассмотрим этапы и нюансы банкротства несостоятельных граждан-должников в России подробнее.

Порядок процедуры для физических лиц

Банкротство, применимое для физических лиц и ИП начинается одинаково — суд принимает заявление для последующего рассмотрения и удовлетворения, если анализ сделок, совершенных ответчиком, докажет их законность. Затем процесс признания финансовой несостоятельности протекает по-разному, так как она вовлекает различные категории имущества: у физлиц реализуется исключительно личное имущество, у предпринимателей — объекты, непосредственно относящиеся к предпринимательской деятельности.

Банкротство через суд

Проверка признаков банкротства:

- Задолженность от 500 тыс. рублей;

- Отсутствие имущества для уплаты долга;

- Недостаточная прибыль, чтобы оплатить кредиты и содержать семью;

- Возникли просрочки по оплате или гражданин понимает, что не сможет оплатить долги;

Если обстоятельства соответствуют этим факторам, можно инициировать прохождение судебной процедуры. Рассмотрим поэтапно последовательность этапов банкротства физ лиц:

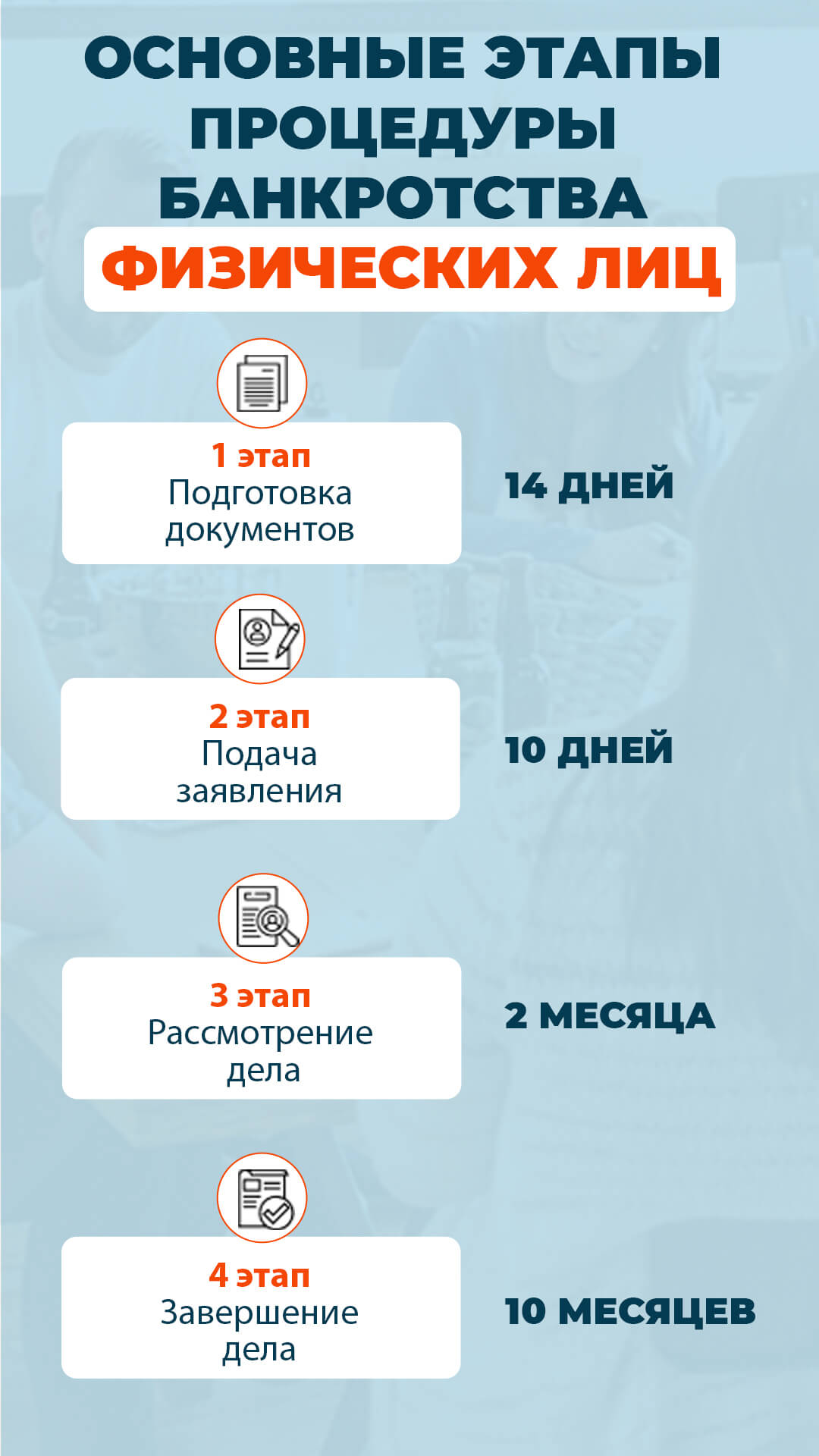

Первый этап. Подготовка документов.

Перед подачей заявления нужно собрать необходимые бумаги. Перечислим основные из них:

- Паспорт, СНИЛС, свидетельства о браке и рождении детей;

- Информация о счетах;

- Свидетельства собственности на имущественные объекты;

- Кредитные договоры и официальные сведения о задолженностях, судебные решения (если в прошлом проводились суды);

- Другие документы, связанные с делом: выписки официального характера из медучреждений о заболеваниях, подтверждающие, что должник не имел возможности оплачивать кредиты;

Для чего нужно прикладывать эти документы? Они нужны, чтобы предоставить суду доказательства о невозможности исполнить обязательства перед кредитными организациями и необходимости списать задолженность.

Сроки сбора части документов иногда затягиваются. Нередко нужно пройти не одну инстанцию, восстанавливая утерянные бумаги или оформляя новые. Чтобы не потерять драгоценное время, наши юристы соберут и подготовят полный пакет требуемых документов в течение 2 недель.

Второй этап. Подача заявления.

Заявление составляется согласно ст. 37 №127-ФЗ. Оно подается в суд с указанием следующих моментов:

- Причины инициации дела;

- Семейное положение, количество иждивенцев;

- Трудовой статус;

- Информация о долгах, перечень кредиторов;

- Опись имущества;

Также нужно оплатить взносы:

- 25 тыс. рублей — компенсация услуг финансового управляющего;

- 300 рублей — госпошлина;

Реквизиты суда указаны на его официальном сайте. Заявление подается лично, через онлайн-сервис Мой Арбитр или заказным письмом.

Третий этап. Рассмотрение дела.

В течение 2 месяцев после подачи заявления назначается заседание: сроки предсказать невозможно — они полностью зависят от загруженности суда. При первом заседании уточняются обстоятельства дела и материальный статус должника. Судом назначается финансовый управляющий и определяется, какие способы списания долгов будут применены: реструктуризация долга или реализация имущества. Второй способ выбирают чаще. Срок процесса составляет до 6 месяцев, иногда его продлевают.

Финансовый управляющий — сотрудник, контролирующий соблюдение законных интересов лиц, участвующих по делу. Он занимается:

- Поиском и анализом тайных сделок и счетов;

- Управлением счетами и доходами ответчика;

- Описью и последующей реализацией имущественных ресурсов;

- Сопровождением дела с решением сопутствующих вопросов;

Цель процедуры — выяснить, какое ценное имущество находится в собственности ответчика, чтобы реализовать его для погашения долгов. Если имущественных объектов нет — управляющий информирует суд об этом факте, после чего долги списываются по этой причине. Жилье, где проживает должник, как правило, реализации не подлежит, но с 2021 года Конституционным судом принята оговорка, что квартира должника не должна иметь избыточные квадратные метры, и оформлена после появления долгов. При таких факторах суд выносит решение о продаже единственного жилья, но взамен приобретения квартиры, площадь которой равна социальным нормам в текущем регионе.

Процедура находится под контролем управляющего, и должник должен:

- Предоставить доступ к имущественным объектам;

- Передать требуемую документацию и иные сведения по запросу;

- Передать счета в полное распоряжение;

- Вести диалог;

Без назначения финансового управляющего банкротство не проводится. Но также не нужно пренебрегать возможностью обратиться к опытному квалифицированному юристу. Специалисты юридической компании «Банкирро» помогут провести процедуру с минимальными потерями для должника, максимально сократить процесс, выполнив его «под ключ» оперативно и качественно. Доверьте сопровождение дела нашим профессионалам, и убедитесь, что банкротство может пройти быстро на самом высоком экспертном уровне.

Четвертый этап. Завершение дела.

После прохождения обозначенных выше мероприятий, проводится последнее по их общим итогам заседание. Судом рассматриваются отчеты, предоставленные управляющим, и выносится определение о завершении процедуры, применяемой в деле о несостоятельности (банкротстве) лица и освобождении гражданина от долгов.

Внесудебное банкротство

Перед инициацией процедуры нужно определить признаки банкротства:

- Долг от 50 до 500 тыс. рублей;

- Возврат исполнительного листа приставами;

Банкротство через МФЦ включает следующие этапы:

Первый этап:

Подготовка списка кредиторов и граждан (при наличии долговых расписок), размер задолженности на текущее время.

Второй этап:

Записаться на прием в МФЦ. В назначенное время подойти и составить заявление, получив расписку от сотрудника МФЦ. Срок ожидания — 6 месяцев.

Третий этап:

МФЦ выполняет проверку по ФССП, изучая сведения об исполнительных производствах, и уточняет, не было ли подано аналогичное заявление в иные МФЦ или суд. Если препятствий для дела нет, заявление направляется в ЕФРСБ для публикации сообщения, откуда кредиторы узнают, что человек решил списать долги. В течение полугода они могут проверить имущество заемщика через Росреестр или МВД. На этом этапе они могут оспорить подозрительные сделки, если при заключении договора займа у него было имущество, но в текущий момент оно подарено или продано. В этом случае процесс банкротства переводится в суд.

Четвертый этап:

При отсутствии жалоб, через 6 месяцев физлицо признается банкротом.

Порядок прохождения процедуры для ИП

Первые различия между банкротством предпринимателя и физического лица становятся очевидны при подготовке документов в суд. Кроме личных сведений и обязательных справок, гражданин должен предоставить финансовые активы своего ИП, сведения об оборудовании, остатках на счетах и пр. Перечень кредиторов дополняется всеми заимодателями, перед которыми у предпринимателя есть текущая задолженность. Анализ финансово-хозяйственной деятельности проводится с изучением договоров с контрагентами для исключения риска преднамеренного банкротства.

Этапы проведения процедуры банкротства для индивидуальных предпринимателей (ИП) через суд:

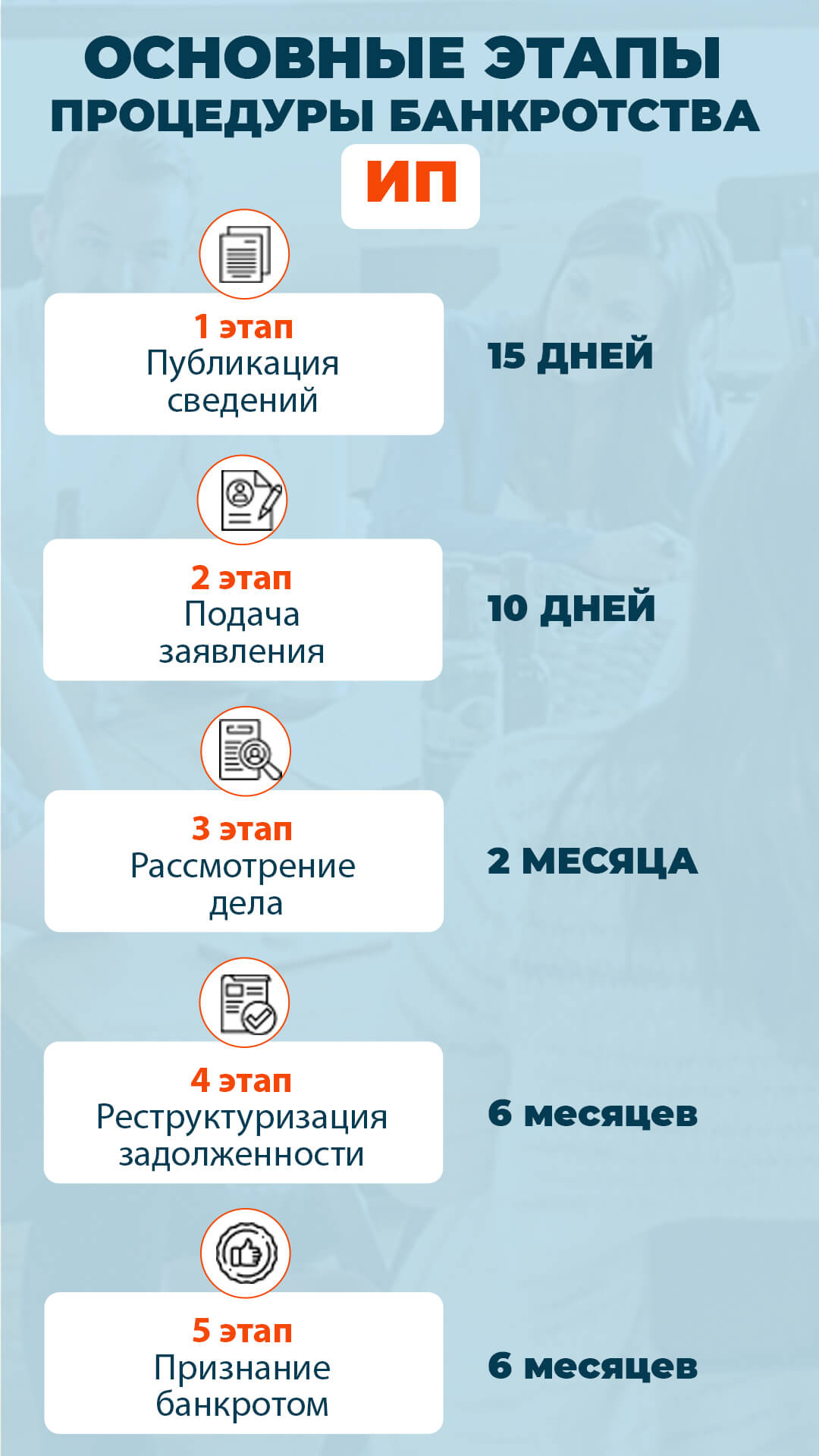

Первый этап. Публикация сведений о намерении должника обратиться в суд с заявлением о банкротстве.

Для выполнения данного этапа составляется перечень кредиторов должника, формируется сообщение и размещается в Едином федеральном реестре юридически значимых сведений о фактах деятельности юридических лиц, индивидуальных предпринимателей и иных субъектов экономической деятельности (ЕФРСДЮЛ). В данном сообщении указывается информация о намерении должника обратиться в Арбитражный суд с заявлением о признании несостоятельным (банкротом). После размещения сообщения в ЕФРСДЮЛ подается Заявление в суд о банкротстве должника не ранее, чем через 15 календарных дней после даты опубликования уведомления о намерении обратиться с заявлением о признании должника банкротом (п. 2.1 ст. 7 Федерального закона от 26.10.2002 N 127-ФЗ «О несостоятельности (банкротстве)»).

И по истечении 30 дней со дня опубликования уведомления, — данное уведомление утрачивает силу.

Для публикации данных сведений должнику необходимо обратиться в уполномоченную на это организацию, заключив с ней договор и дав ей поручение на публикацию сведений, оплатив данные услуги дополнительно согласно тарификации, установленной в данной организации.

Второй этап. Подача заявления.

Заявление может подаваться непосредственно предпринимателем, решившим избавиться от долгов путем признания себя банкротом, а также уполномоченным органом. Также нужно предоставить:

- Договоры и иные документы, обосновывающие возникновение долга;

- Выписка из ЕГРИП;

- Список кредиторов;

- Опись имущества;

- Копии о сделках с имуществом, сумма которого превышает 300 тыс. рублей, за истекшие 3 года;

- Информация о доходах за 3 года;

- Копия свидетельства о браке, о рождении детей (при наличии);

- Сообщение о намерении должника обратиться в суд с заявлением о банкротстве и поручение, данное уполномоченной организации на публикацию данных сведений;

Третий этап. Рассмотрение дела.

Рассмотрение заявления в среднем проходит через один месяц. Если для рассмотрения дела одного судебного заседания оказалось недостаточно, назначается дата еще одного — дополнительного. По итогам ознакомления суда с заявлением, выносятся следующие судебные акты:

- Определение о возвращении заявления о признании гражданина несостоятельным (банкротом);

- Определение о прекращении производства по делу о несостоятельности (банкротстве) гражданина;

- Решение о признании гражданина банкротом и введении реализации имущества долгов;

- Определение о признании обоснованным заявления о признании гражданина несостоятельным (банкротом) и введении реструктуризации долгов гражданина.

Четвертый этап. Реструктуризация задолженности.

Вынесение определения о введении реструктуризации долгов влечет за собой утверждение плана реструктуризации долгов гражданина и утверждение его собранием кредиторов или судом. Согласно плану реструктуризации долгов гражданина должник постепенно выплачивает свою задолженность, при этом не начисляются дополнительные пени и проценты по кредиту, приостанавливаются все возбужденные исполнительные производства. Когда план реструктуризации будет исполнен, выносится определение суда о завершении процедуры реструктуризации долгов. Обычно план утверждается на срок до 2 лет (при утверждении его судом) или 3 лет (если данный план был одобрен собранием кредиторов). Если план не исполняется, то гражданина переводят в процедуру реализации долгов гражданина.

В большинстве случаев суд сразу выносит решение о введении процедуры реализации имущества гражданина. На данном этапе проводится анализ сделок гражданина, его семейное и имущественное положение, а также утверждение торгов и реализация имущества гражданина.

Пятый этап. Признание банкротом.

При выполнении всех работ, необходимых для проведения процедуры реализации имущества гражданина, выносится определение суда о завершении процедуры реализации имущества и освобождении гражданина от долгов.

Банкротство ИП через МФЦ

Банкротство ИП через МФЦ имеет много общего с аналогичным способом для физических лиц. За процедуру не нужно платить, и продолжается 6 месяцев без возможности продления этого срока. Рассмотрим основные его этапы:

Первый этап.

Подача заявления. Сумма задолженности определяется на текущий момент написания заявления, но она не может быть меньше 50 тыс. и больше 500 тыс. рублей. Также предприниматель подает сведения о своих заимодателях или кредиторах, данные о прекращении производства ввиду отсутствия имущества для принудительной реализации.

Второй этап.

МФЦ проверяет соответствие требуемым критериям заявителя, после чего включает его в ЕФРСБ. Период ожидания — 6 месяцев, во время которых прекращается исполнение любых производств и начисление штрафных санкций по неоплаченным займам.

Третий этап.

Спустя 6 месяцев МФЦ создает публикацию в Едином федеральном реестре сведения о завершенной процедуре. С этой минуты должник избавляется от долговых обязательств, что исключает принудительное их взыскание. Все долги, какие перечислены в заявлении, списываются.

Куда обратиться за юридической помощью?

Самым простым шагом в подготовке к банкротству считается сбор документов. Но именно на этом, самом первом этапе, правильнее подключить юриста, чтобы проработать любые нюансы, максимально ответственно подготовившись к списанию или освобождению от долгов. В юридической компании «Банкирро» услуга банкротства предлагается в комплексном варианте, то есть «под ключ». Она заключается не только в банальном сборе и анализе документов с последующей подготовкой заявления, но и предполагает полноценное комплексное сопровождение клиента до конечного результата при взаимодействии специалистов с финансовым управляющим. Этот вариант наиболее предпочтителен и выгоден для наших клиентов.

Любое банкротство, даже на внесудебном уровне, реализованное посредством МФЦ, лучше проходить при профессиональном юридическом сопровождении. Наши юристы, имея огромный опыт и глубокие знания о процессах банкротства физлиц и ИП, знают, как поэтапно осуществлять все аспекты оформления банкротства, начиная с защиты имущества до экспертного представительства в суде, чтобы минимизировать возможные потери.

инструкцию

обработку своих персональных данных

Ссылки на источники:

При подготовке данного материала эксперт использовал следующие источники:

1. Федеральный закон «О несостоятельности (банкротстве)» от 27.10.2002 ред. от 02.07.2021 N 127-ФЗ (pravo.gov.ru)

2. Федеральный закон «О защите прав и законных интересов физических лиц при осуществлении деятельности по возврату просроченной задолженности и о внесении изменений в Федеральный закон «О микрофинансовой деятельности и микрофинансовых организациях» от 03.07.2016 N 230-ФЗ ред. от 20.07.2020 N 215-ФЗ (consultant.ru)

3. Федеральный закон «О потребительском кредите (займе)» от 13.12.2013 ред. от 02.07.2021 № 353-ФЗ (cbr.ru)

Автор статьи

Вернём деньги,

если не добьёмся поставленной цели

4,7 / 5

4,5 / 5

Комментарии